El techo de la deuda estadounidense vuelve a ser noticia y, a medida que se acerquen los plazos, es probable que se intensifiquen el teatro político y los reportajes dramáticos.

¿Qué importancia tiene el techo de deuda para los mercados? ¿Qué ocurre si Estados Unidos ve rebajada su calificación crediticia? ¿Qué ocurre si se produce un impago? En general, ¿qué deberían hacer los inversores ante este conflicto (si es que deberían hacer algo)?

Aunque a los mercados nunca les gusta la incertidumbre, a los inversores les puede resultar útil recordar que ya hemos estado en un punto así muchas veces. Podemos fijarnos en esta historia para tener cierta perspectiva.

¿Qué es el techo de deuda?

El techo de deuda es el límite legislativo a la cantidad de deuda nacional que el Tesoro de Estados Unidos puede contraer, limitando así el riesgo de una crisis de deuda pública.

Para hacer frente a sus obligaciones (que incluyen el pago de los salarios militares, las prestaciones de jubilación y los intereses de la deuda nacional), el Tesoro vende bonos (es decir, emite nueva deuda) a inversores de todo el mundo. Dado que el gobierno estadounidense suele registrar déficits presupuestarios (significa que gasta más de lo que recauda en ingresos fiscales), el techo de la deuda debe elevarse periódicamente para dar cabida a préstamos adicionales. En consecuencia, la deuda nacional aumenta.

El problema es que el techo de la deuda es una cifra nominal -actualmente 31,4 billones de dólares- que debe revisarse continuamente a medida que crece la economía.

¿Qué ocurrirá cuando alcancemos el techo de deuda?

Cuando el importe de la deuda pendiente alcanza el límite de endeudamiento, podría pensarse que se produciría rápidamente un plazo difícil de cumplir. El Tesoro se enfrentaría a una situación en la que no dispondría de fondos suficientes para hacer frente a todas sus obligaciones a tiempo.

Aquí es donde entran en juego las "medidas extraordinarias". Si el Congreso no consigue elevar el límite de deuda, el Tesoro utilizaría estas medidas para mantener temporalmente al Gobierno por debajo del límite de endeudamiento, principalmente deteniendo las inversiones en determinados fondos públicos. De este modo, se crea un margen de maniobra por debajo del límite de endeudamiento, lo que permite al Tesoro obtener más préstamos del público.

El riesgo es que no se acuerde un nuevo límite, lo que podría provocar un impago técnico del gobierno americano. La Secretaria del Tesoro, Janet Yellen, afirmó recientemente que un fracaso a la hora de elevar el techo de la deuda provocaría una "fuerte recesión económica", y reiteró una advertencia anterior de que el Tesoro podría quedarse sin dinero para pagar sus obligaciones de deuda en junio.

Antes de llegar a ese punto, gran parte del proceso será teatro político. Hay mucho sobre lo que especular: microdetalles del techo de deuda, tácticas de negociación, quién tiene la culpa y la resolución final.

Pero también existe un enfoque basado en la evidencia que busca precedentes históricos. No proporcionará certeza, pero puede aportar más claridad.

¿Hemos tocado antes el techo de la deuda?

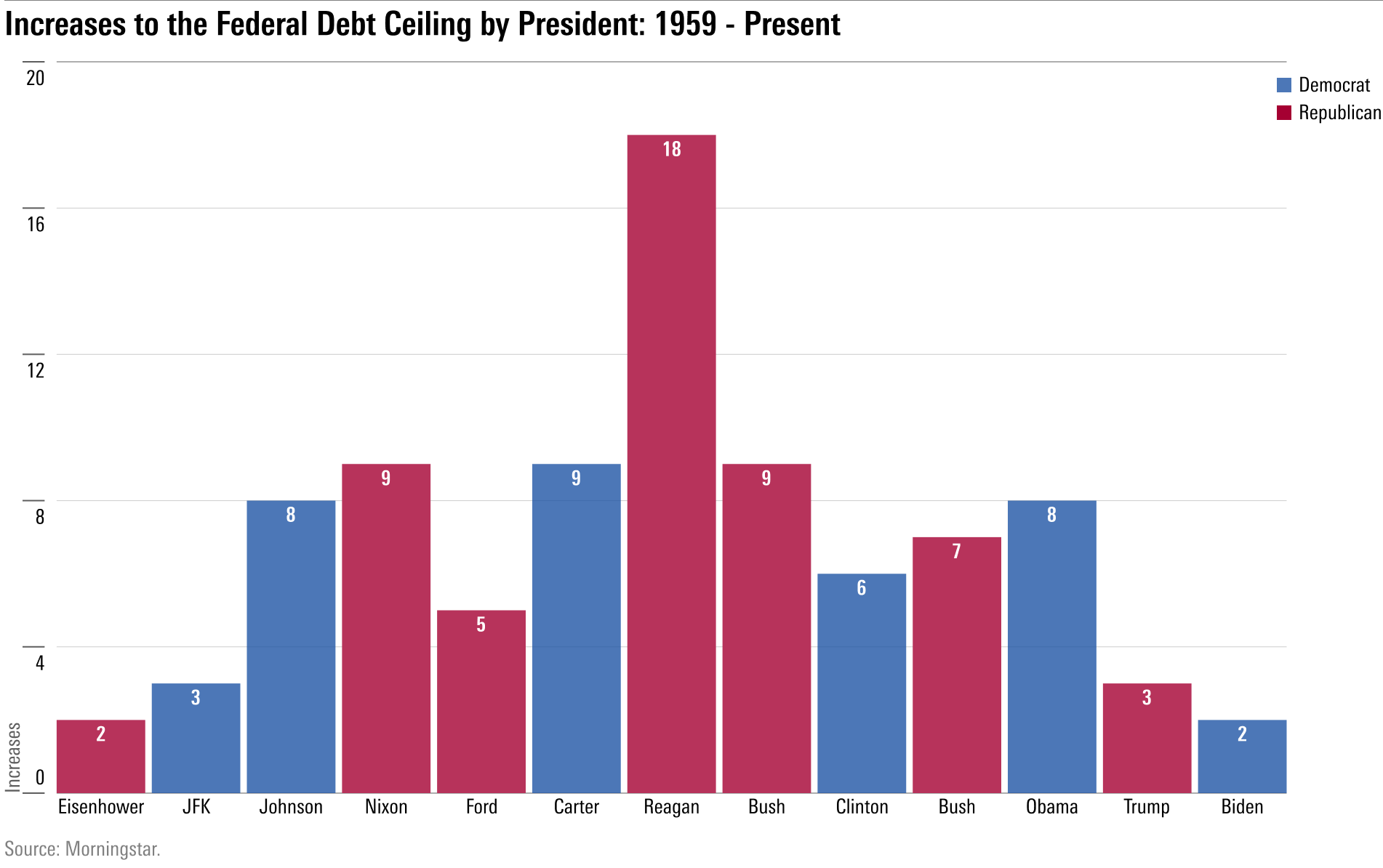

Se llama techo, pero está en constante reconstrucción. Ambos partidos políticos han elevado el límite con anterioridad. Desde 1959, todos los presidentes lo han hecho. El techo de la deuda se ha aumentado 89 veces desde la presidencia de Dwight D. Eisenhower.

Gráfico de barras que muestra los aumentos del techo de deuda federal realizados por cada presidente desde 1959.

En los últimos 60 años, el techo de la deuda ha aumentado 53 veces bajo presidentes republicanos y 36 veces bajo presidentes demócratas. Es algo tan habitual que probablemente deberíamos esperar el número 90 en breve.

¿Qué ocurre si se rebaja la calificación crediticia de Estados Unidos?

En 2011, Standard & Poor's rebajó la calificación crediticia de Estados Unidos. Fue un momento importante en los mercados.

El siguiente extracto es de un artículo de Reuters que se publicó después de que ocurriera:

“Estados Unidos perdió su máxima calificación crediticia AAA de Standard & Poor's en un golpe sin precedentes para la mayor economía del mundo tras una batalla política que llevó al país al borde del impago.

S&P recortó la calificación crediticia a largo plazo de Estados Unidos en un escalón, hasta AA-plus, ante la preocupación por el déficit presupuestario del Gobierno y la creciente carga de la deuda. Es probable que la medida acabe elevando los costes de los préstamos para el gobierno, las empresas y los consumidores estadounidenses.

La medida refleja el deterioro de la posición económica mundial de Estados Unidos, que ha tenido una calificación crediticia AAA de S&P desde 1941, y podría tener implicaciones para el estatus de moneda de reserva del dólar estadounidense.”

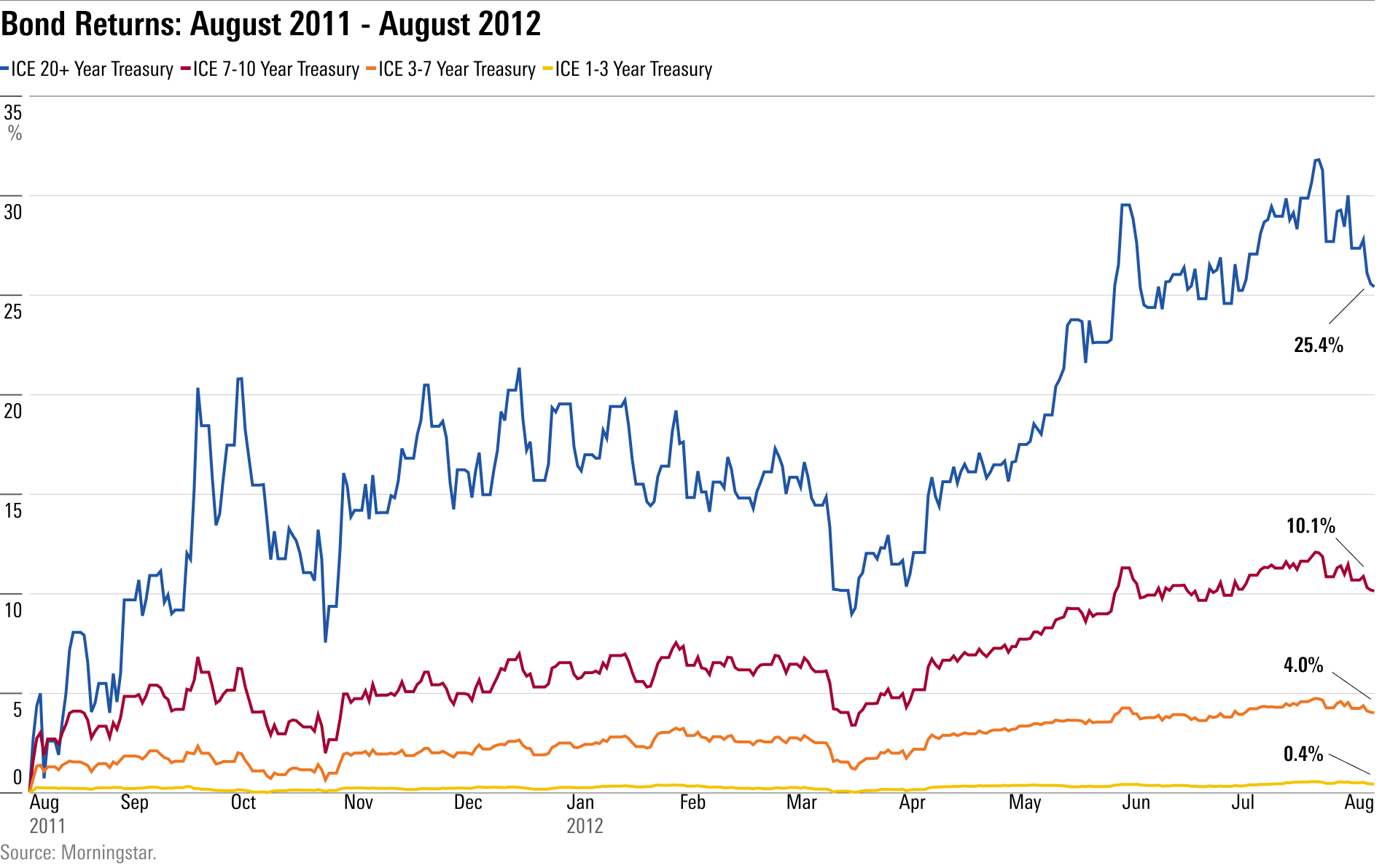

Pero lo que ocurrió en realidad fue diferente de lo que predijo el autor. Estos fueron los rendimientos de varios índices de bonos un año después de la rebaja:

Gráfico de líneas que muestra las rentabilidades de varios índices de bonos durante el año posterior a la rebaja de la calificación crediticia de Estados Unidos en agosto de 2011.

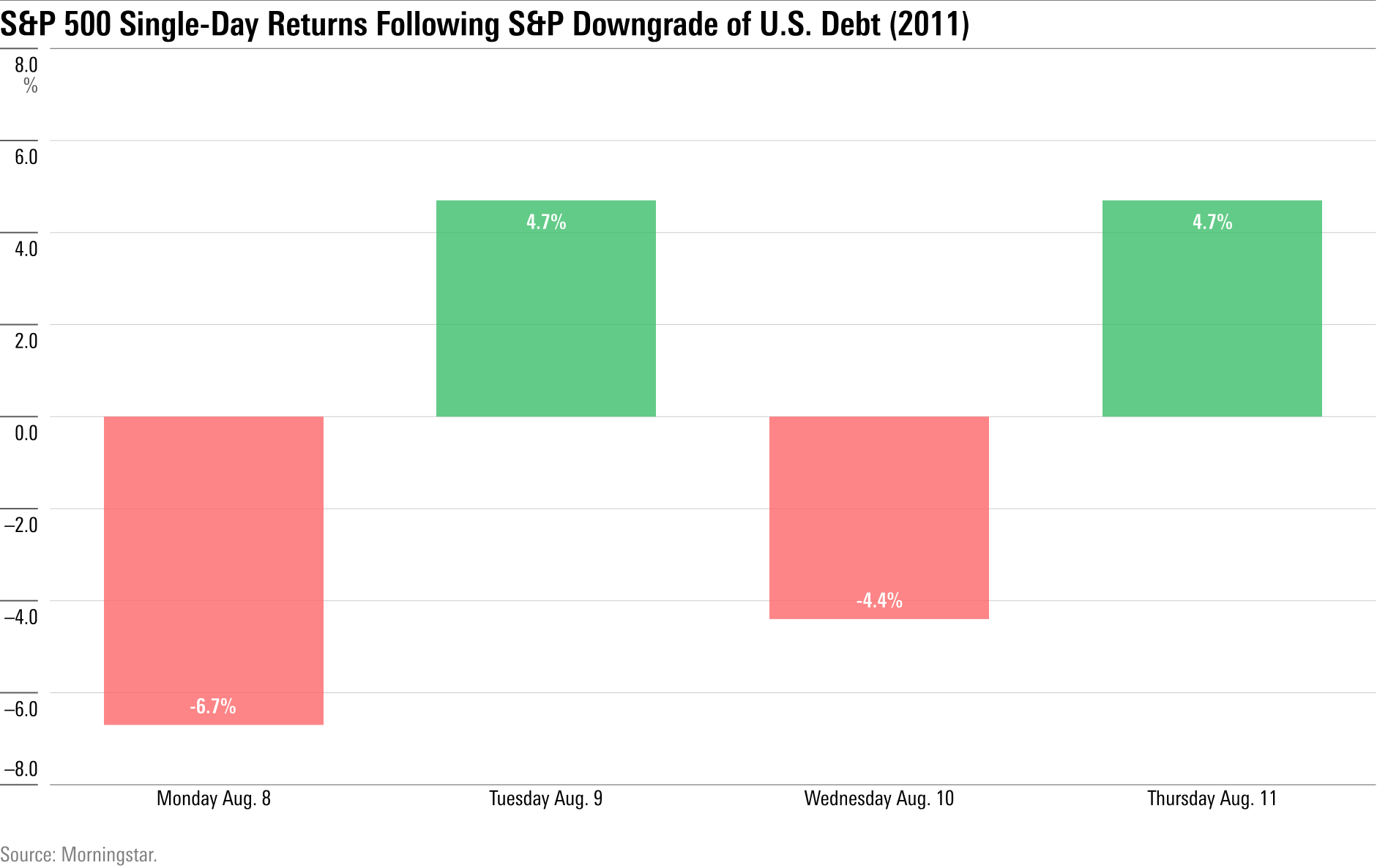

A pesar de la rebaja, los precios de los bonos subieron al bajar los tipos de interés. Para las acciones, las cosas se pusieron mucho más difíciles. La rebaja se hizo pública el viernes 5 de agosto de 2011, después del cierre del mercado. El mercado se desbocó la semana siguiente.

Gráfico de barras de las rentabilidades diarios del S&P 500 durante la semana posterior a la rebaja de la calificación crediticia de Estados Unidos.

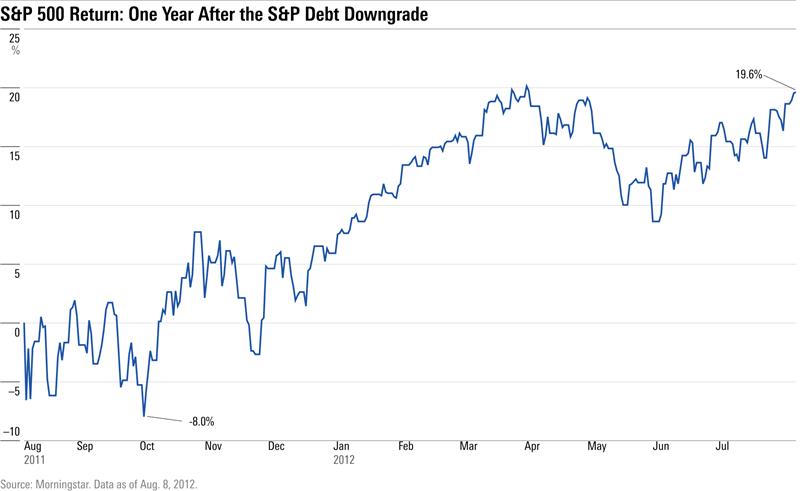

Hubo grandes subidas y grandes bajadas a medida que el mercado filtraba las noticias. Fue una época volátil, por no decir otra cosa. En octubre de 2011, solo tres meses después de la rebaja, el S&P 500 había caído un 8%, pero le siguió un fuerte repunte. Un año después, el S&P había subido casi un 20%.

Gráfico lineal que muestra la rentabilidad del S&P 500 durante el año posterior a la rebaja de la calificación crediticia de Estados Unidos en agosto de 2011.

¿Qué ocurre si el Gobierno entra en suspensión de pagos?

Si el Congreso no suspende o eleva el límite de deuda, el Tesoro probablemente daría prioridad al pago de sus obligaciones al tiempo que frenaría los gastos discrecionales.

El resultado no puede predecirse con certeza, pero probablemente crearía un entorno económico difícil con más volatilidad en los mercados financieros. Aunque esta perspectiva es alarmante, también parece poco probable, dado que se ha llegado a un compromiso 89 veces en esta misma situación desde 1959.

31 billones de dólares de deuda nacional en contexto

Gran parte de la batalla política sobre el techo de la deuda se centra en cuánta deuda pendiente tiene Estados Unidos. Ha habido una explosión de la deuda federal; era de 15 billones de dólares en 2011, y hoy es de aproximadamente 31 billones de dólares. Se ha duplicado en más de 10 años. Con ese dato aislado, se podría suponer que Estados Unidos está atrapado en una espiral de deuda.

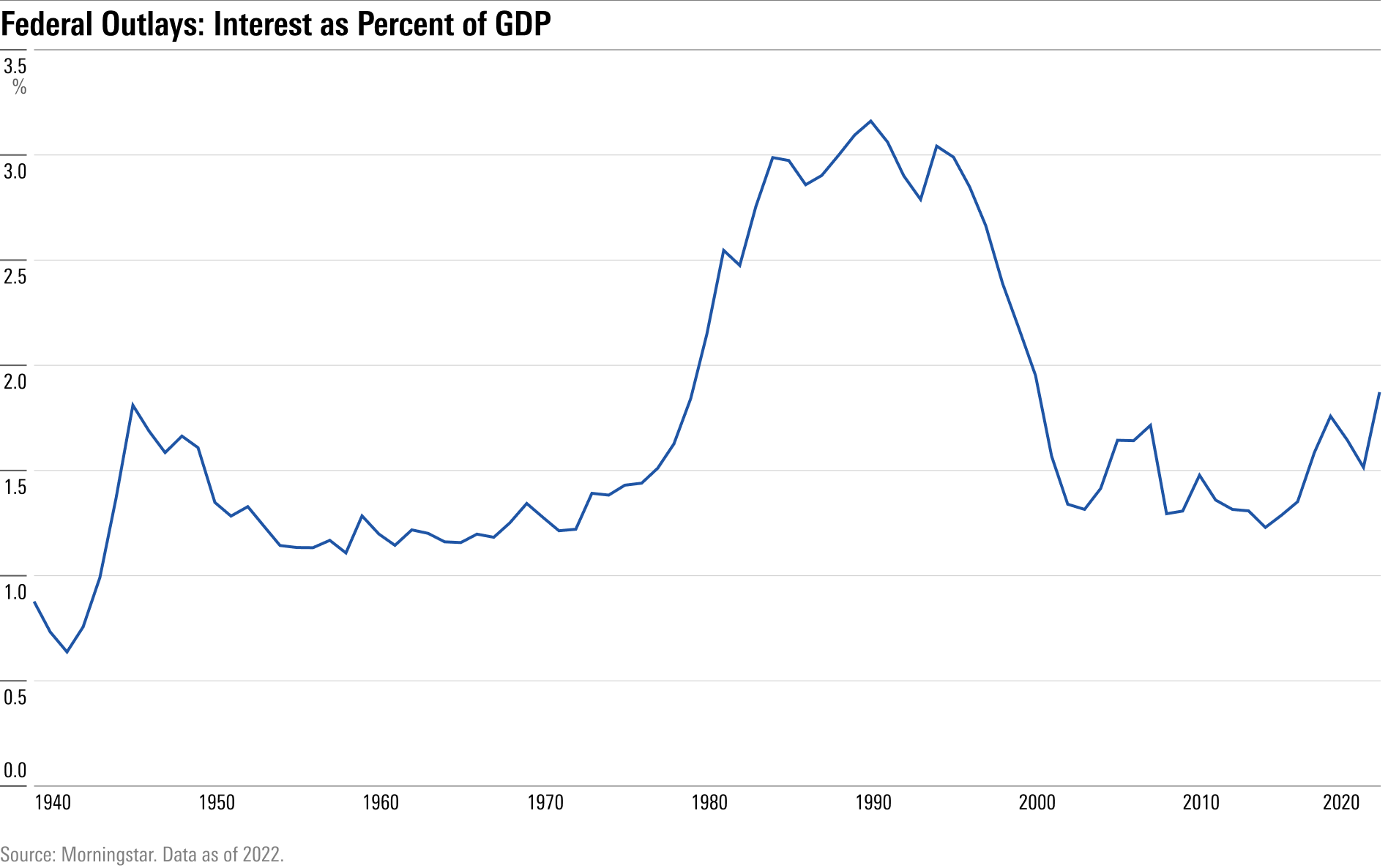

Pero las cifras tienen matices. Una forma de ver el nivel general de deuda es medir los intereses que paga el gobierno de EE.UU. sobre la deuda como porcentaje del producto interior bruto.

Gráfico de líneas que muestra los intereses que paga el gobierno de EE.UU. por su deuda como porcentaje del producto interior bruto.

Los pagos de intereses de la deuda son mucho menores hoy que en los años ochenta o noventa. Aunque su deuda ha aumentado sustancialmente, Estados Unidos aún puede permitirse pagarla.

Aunque la deuda era menor en los años 80 y 90, entonces los tipos eran más altos y la economía también era más pequeña. En 2011, el PIB estadounidense era de 15 billones de dólares. Hoy es de más de 26 billones de dólares.

La observación más simple sería que la deuda federal crece a medida que crece la economía, pero en última instancia todo el pastel se expande.

¿Debe preocupar a los inversores el techo de deuda?

¿Importa el techo de deuda a la hora de tomar decisiones de cartera? La respuesta depende de su horizonte temporal.

Si un inversor mira a los próximos seis meses, este tumulto podría ser un factor de oscilación en la dirección del mercado de aquí a final de año.

Si el horizonte temporal es de varios años o más, los inversores pueden consolarse sabiendo que los casos en los que Estados Unidos se acerca a su techo de deuda son meras notas a pie de página en la historia del mercado. En su lugar, pueden centrarse en inversiones a largo plazo y acomodarse a los posibles baches a corto plazo.

Los inversores deben centrarse en lo que pueden controlar. No tienen control sobre la política, la política fiscal, la economía o la secuencia de los rendimientos del mercado. Pero pueden fijar objetivos, mantener sus asignaciones de activos, controlar los costes y mantener sus emociones bajo control.

Hay que reconocer que es más interesante debatir sobre política que considerar lo que los inversores pueden controlar. Pero tomar las decisiones correctas y aburridas puede marcar la diferencia a largo plazo.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/54RIEB5NTVG73FNGCTH6TGQMWU.png)