Entre las bajas valoraciones que destacamos en nuestras Perspectivas del mercado para 2023 y el exceso técnico de la venta de pérdidas fiscales del pasado diciembre, el mercado bursátil estadounidense estaba preparado para un fuerte comienzo de año, y no ha decepcionado. Hasta el 28 de abril, la bolsa ha subido un 8,59% en lo que va de año.

Incluso después de este repunte, el mercado de valores sigue infravalorado, cotizando con un descuento del 8% respecto a un compuesto de nuestra cobertura de valores. Sin embargo, aunque el mercado sigue infravalorado, vemos un camino difícil en los próximos trimestres. Prevemos que la combinación de una política monetaria restrictiva y una menor disponibilidad de crédito pasará factura a la economía a lo largo del año.

Prevemos que el crecimiento económico se estancará en el segundo trimestre, se contraerá en el tercero y sólo iniciará una lenta recuperación en el cuarto. Una economía débil presionará el crecimiento de los beneficios y probablemente provocará un sentimiento negativo en los mercados. Pensamos que los mercados esperan un repunte de los principales indicadores económicos para iniciar el siguiente movimiento al alza hacia nuestras valoraciones intrínsecas a largo plazo.

Últimas tendencias del mercado bursátil estadounidense

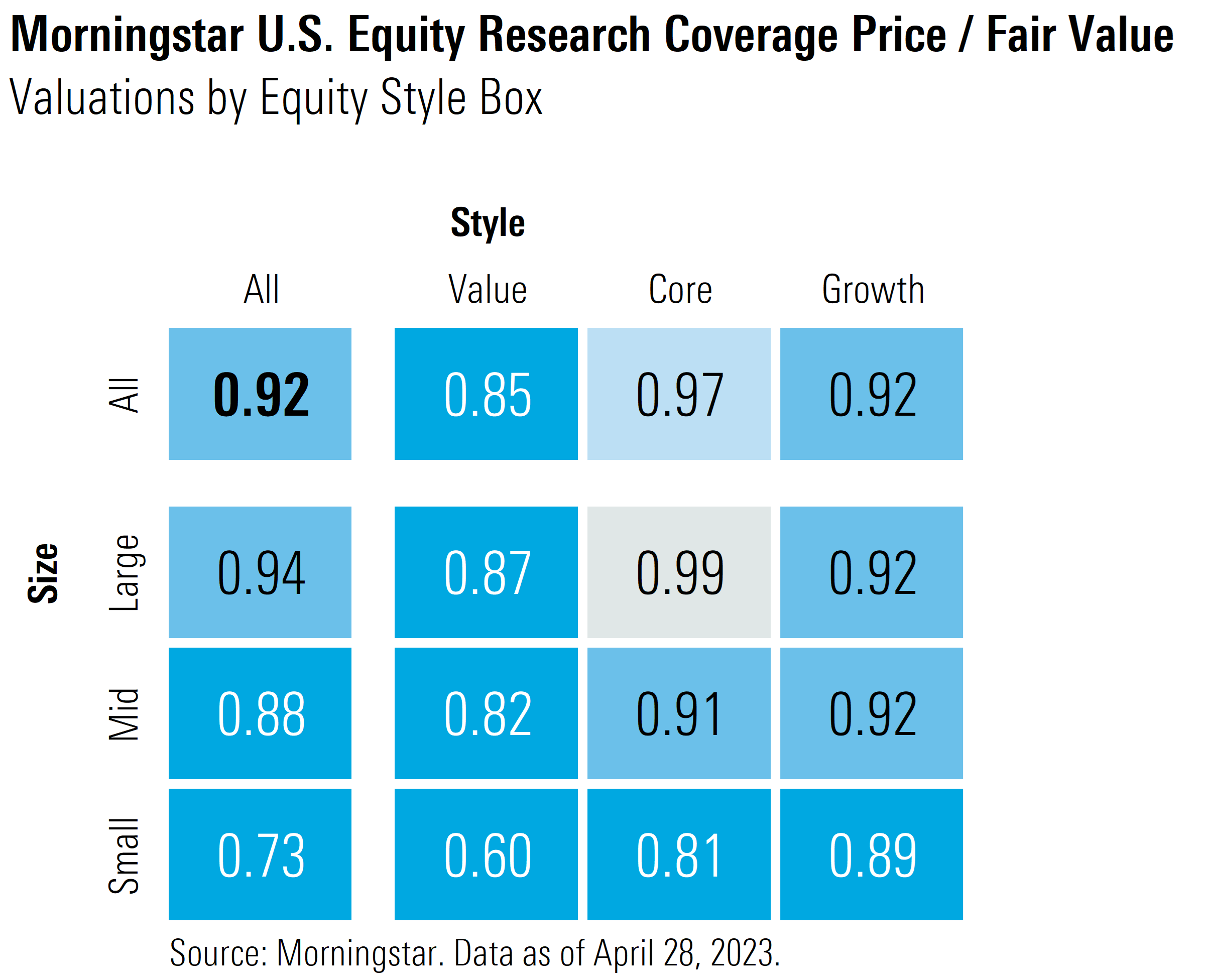

El mercado estadounidense en su conjunto está infravalorado en un 8% a finales de abril, según un compuesto de los más de 700 valores que cubrimos y que cotizan en las bolsas estadounidenses.

Cobertura Morningstar de la Bolsa de EE.UU. Precio / Valor Razonable por Style Box

Basándonos en nuestras valoraciones de las compañías, parece que ha llegado el momento de revisar las asignaciones de activos por categorías Morningstar. Aunque seguimos viendo una oportunidad de sobreponderación en la categoría value, que cotiza con un descuento del 15%, ha llegado el momento de pasar de sobreponderación a ponderación de mercado en growth ya que la categoría cotiza ahora en línea con el mercado en general. La categoría "Core/blend" puede infraponderarse, ya que cotiza cerca de su valor razonable.

Por capitalización bursátil, los valores de pequeña capitalización siguen siendo los más infravalorados, ya que cotizan con un descuento del 27% sobre su valor razonable, mientras que las categorías de mediana y gran capitalización se mantienen más próximas a la valoración del mercado en general. La categoría más infravalorada es la de pequeña capitalización value, que cotiza con un descuento del 40% respecto a nuestro valor razonable.

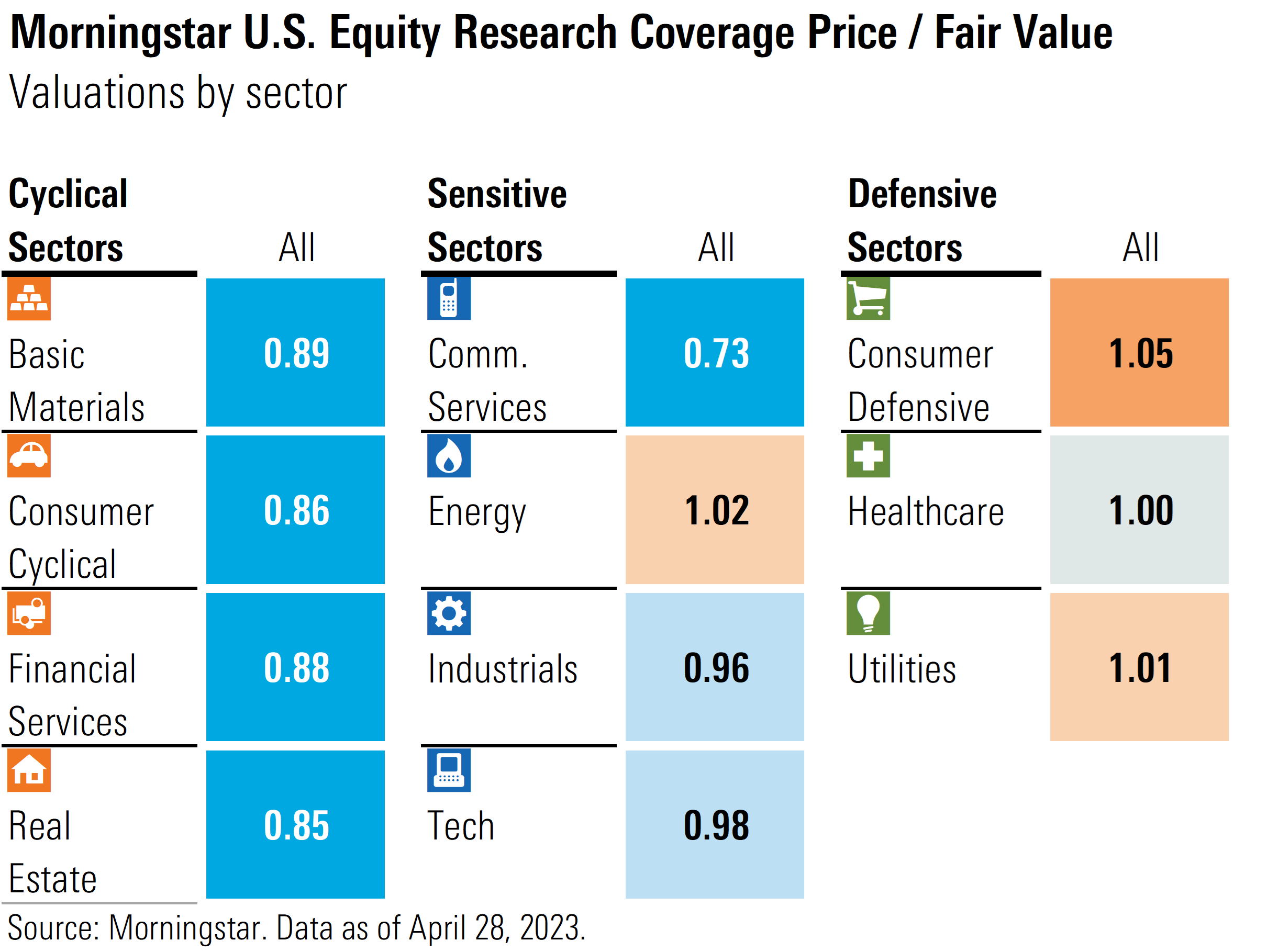

Valoraciones sectoriales

Aunque esperamos que la economía se mantenga relativamente estancada en lo que queda de año, vemos los mejores valores en los sectores cíclicos. Estos fueron los sectores con peores resultados en 2022 y creemos que el mercado ha presionado los precios a la baja demasiado en comparación con nuestras valoraciones intrínsecas a largo plazo.

Entre los sectores económicamente sensibles, el de comunicaciones repuntó en abril tras los buenos resultados de Alphabet GOOGL y Meta Platforms META, pero sigue siendo el más infravalorado, ya que cotiza con un descuento del 27% respecto a nuestro valor razonable. El sector tecnológico también repuntó y ahora cotiza aún más cerca de su valor razonable. Los sectores energético e industrial se mantienen dentro de su valor razonable.

After slipping below fair value at the end of February, defensive sectors bounced back and are right back to fully valued.

Bancos regionales estadounidenses: estresados, pero no quebrados

El sector bancario regional estadounidense sigue sometido a tensiones, pero creemos que las presiones serán controlables. Prevemos que los beneficios caigan secuencialmente a lo largo de este año antes de tocar fondo y empezar a recuperarse el año que viene. En nuestra opinión, el modelo de negocio de la banca regional no está roto. A largo plazo, estos bancos seguirán obteniendo rendimientos superiores a su coste de capital.

De los bancos regionales que cubrimos, First Republic Bank FRC era el único cuya viabilidad nos preocupaba. En marzo habíamos rebajado nuestra estimación del valor razonable a 3$ y en abril la volvimos a rebajar a 0$. Finalmente, la FDIC declaró a First Republic en suspensión de pagos y J.P. Morgan JPM compró los activos y asumió los depósitos. En cuanto a los demás bancos regionales que cubrimos, creemos que el mercado está reaccionando de forma exagerada a las presiones a corto plazo y ha presionado demasiado a la baja las valoraciones.

Resultados y conclusiones del primer trimestre

En su mayor parte, las salidas de depósitos fueron bastante modestas en la mayoría de los bancos regionales, en general de un solo dígito en toda nuestra cobertura. Comerica CMA fue una excepción significativa, ya que sus depósitos cayeron un -9%. US Bank USB y Cullen/Frost Bank CFR registraron sendas caídas de depósitos del -4%, la segunda mayor cantidad de salidas.

Los beneficios del sector bancario regional siguen una tendencia descendente. Creemos que los beneficios alcanzaron su punto álgido en el cuarto trimestre de 2022, y prevemos que disminuirán secuencialmente hasta finales de este año, para empezar a recuperarse a lo largo de 2024.

El principal factor que conduce a la disminución de los beneficios es la contracción de los márgenes de intereses. Los bancos regionales están pagando costes de financiación más elevados debido a la combinación del pago de tipos de interés más altos por los depósitos, así como de tipos más altos en otros vehículos de financiación. Prevemos que los márgenes de los ingresos netos por intereses seguirán contrayéndose durante el segundo trimestre y luego, dependiendo de cada banco, se estabilizarán en el tercer o cuarto trimestre.

Exposición al sector inmobiliario comercial

Uno de los mayores temores de los inversores respecto al valor de los bancos regionales es su exposición al mercado inmobiliario comercial. En algunos de los bancos regionales, estimamos que el sector inmobiliario comercial representa hasta un tercio de su cartera total de préstamos, pero muchos bancos están muy por debajo de ese nivel.

Dentro del sector inmobiliario comercial, el área de mayor preocupación es el sector de oficinas, especialmente en las zonas urbanas, donde los trabajadores han tardado en volver a la oficina a tiempo completo. De hecho, según el Barómetro Kastle de vuelta al trabajo, la ocupación media se mantiene sólo cerca del 50%. Estimamos que, por término medio, los préstamos concedidos para oficinas representan entre el 10% y el 20% de la exposición inmobiliaria comercial, por lo que sólo entre el 3% y el 5% de la exposición crediticia total corresponde a la categoría de oficinas.

Para poner esto en contexto, la mayoría de los bancos regionales suelen operar con un coeficiente de capital ordinario de nivel 1 del 9% al 10%. El mínimo reglamentario es del 7%. Incluso si los bancos regionales sufrieran un impacto de capital por pérdidas en los préstamos a oficinas superior a los ingresos por intereses compensatorios, hay suficiente colchón para absorber una gran cantidad de pérdidas antes de que el coeficiente se acerque a su mínimo reglamentario.

¿Qué debe hacer el inversor?

Aunque no nos sorprendería ver que otros bancos quiebran en las próximas semanas, no nos preocupa la viabilidad de los que están bajo nuestra cobertura. Sin embargo, aunque estos bancos cotizan ahora con importantes márgenes de seguridad, los inversores deberían andarse con cuidado. El sentimiento del mercado ya es muy negativo, y estos valores siguen buscando un suelo. Es probable que nuevas quiebras bancarias ejerzan aún más presión sobre estos valores.

Llegados a este punto, podría ser necesaria alguna forma de intervención gubernamental para dar al mercado la seguridad que necesita para sentirse cómodo invirtiendo en este sector. Para los inversores con la tolerancia al riesgo necesaria para invertir en estos valores, vemos márgenes de seguridad significativos; sin embargo, los inversores necesitarán mucha fortaleza para capear la volatilidad a corto plazo y tendrán que tener los medios para invertir a largo plazo. Es posible que pase algún tiempo antes de que estos valores empiecen a cotizar hacia nuestras estimaciones de su valor intrínseco.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/54RIEB5NTVG73FNGCTH6TGQMWU.png)