COVID-19, la enfermedad causada por el coronavirus, se está extendiendo por todo el mundo, provocando fuertes correcciones en los mercados y el temor a desencadenar una recesión mundial. Los riesgos relacionados con las consecuencias de la propagación del coronavirus empujaron a la Reserva Federal a recortar la tasa objetivo en 50 puntos básicos el 3 de marzo, al rango de 1%-1,25%, y el Presidente Trump firmó una ley de gastos de 8.300 millones de dólares para luchar contra el coronavirus el 6 de marzo.

El virus surgió en China, donde el gobierno sopesó rápidamente los costos económicos y humanos de la rápida transmisión del nuevo coronavirus (en la misma familia que los virus mucho más mortíferos SARS y MERS) y en enero decidió centrarse en detener la propagación de la enfermedad, independientemente del golpe económico a corto plazo. Si bien las respuestas más allá de China serán probablemente más mesuradas, esperamos ver el cierre de escuelas y la recomendación del teletrabajo como medidas de precaución, dada la reciente y rápida propagación de la enfermedad.

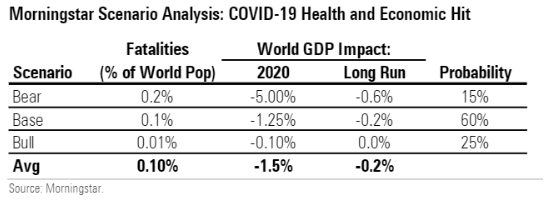

Overall, we see a weighted average hit of 1.5% to 2020 global GDP and 0.2% to long-run global GDP. We forecast a muted long-term impact because damage to productive capacity will be small, plus economic confidence should quickly return once the virus subsides.

Our long-term China GDP forecast is unchanged. We have lowered our 2020 China GDP forecast by 250 basis points, but we expect catch-up growth in following years.

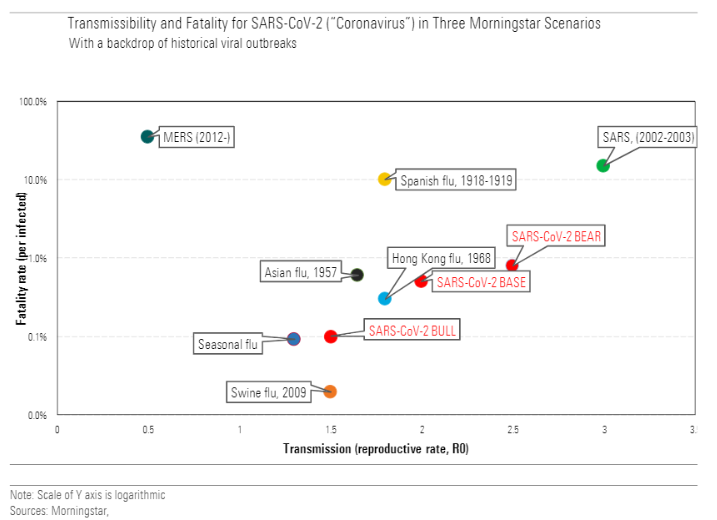

We assume a global fatality rate in our base case of 0.5% among those infected, higher than seasonal flu and recent pandemics like the 2009 swine flu, but much lower than levels reported to date (as diagnosis improves). We expect even lower fatality rates for developed countries (more ICU beds per capita, best practices) and the working age population (the disease is most severe in the elderly).

En general, vemos un impacto medio del 1,5% del PIB mundial de 2020 y del 0,2% del PIB mundial a largo plazo. Pronosticamos un impacto a largo plazo moderado porque el daño a la capacidad productiva será pequeño, además la confianza económica debería volver rápidamente una vez que el virus disminuya.

Nuestra previsión del PIB de China a largo plazo no ha cambiado. Hemos reducido nuestra previsión del PIB de China para 2020 en 250 puntos básicos, pero esperamos un crecimiento de recuperación en los próximos años.

Suponemos una tasa de mortalidad mundial en nuestro caso base del 0,5% entre los infectados, superior a la de la gripe estacional y a la de pandemias recientes como la gripe porcina de 2009, pero mucho más baja que los niveles registrados hasta la fecha (a medida que mejora el diagnóstico).

Esperamos tasas de mortalidad aún más bajas para los países desarrollados (más camas en la UCI per cápita, mejores prácticas) y para la población en edad laboral (la enfermedad es más grave evidentemente para los ancianos).

Vemos razones para el optimismo en torno a las vacunas y los tratamientos. Deberíamos ver los datos iniciales del remdesivir de Gilead para abril; esto podría ser una fuerte defensa para los pacientes con enfermedades graves, y hemos aumentado ligeramente nuestra estimación del valor justo de Gilead a 85 dólares por acción. Entre las vacunas, la de la farmacéutica Moderna es la más avanzada, pero no esperamos que se pueda usar hasta el 2021.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/54RIEB5NTVG73FNGCTH6TGQMWU.png)